Потребление электроэнергии в России в 2024 году показало рекордный прирост на 3,1%, а энергопотребление центров обработки данных (ЦОД) в стране может увеличиться в 2,5 раза в течение следующих пяти лет, заявил член правления ВТБ Виталий Сергейчук в декабре 2025 года. По его оценке, доля ЦОД и майнеров криптовалют в общем энергобалансе может достичь около 2% к 2030 году. Строительство новых энергомощностей для покрытия этого спроса потребует капитальных затрат в размере почти 6 трлн рублей до конца десятилетия.

Этот локальный тренд отражает глобальный парадокс энергетического перехода: несмотря на достигнутую стоимость возобновляемых источников энергии (ВИЭ), стремительный рост новых крупных потребителей создаёт нагрузку, которую существующая инфраструктура не всегда готова принять.

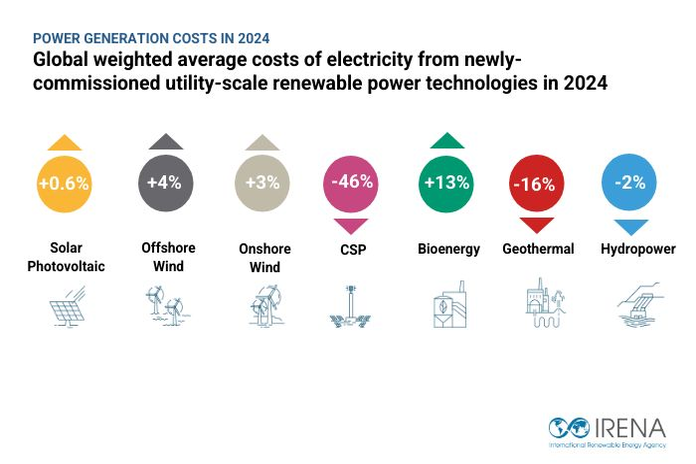

Конкурентоспособность ВИЭ и структурные барьеры

Согласно отчёту Международного агентства по возобновляемой энергии (IRENA) за июль 2025 года, 91% новых проектов ВИЭ, введённых в эксплуатацию в 2024 году, оказались дешевле, чем любые новые электростанции на ископаемом топливе. В среднем солнечная энергетика была на 41% дешевле самых доступных альтернатив на ископаемом топливе, а наземная ветровая — на 53% дешевле. Добавление 582 гигаватт новых мощностей ВИЭ в 2024 году позволило избежать использования ископаемого топлива на сумму около 57 млрд долларов США.

Однако темпы внедрения ВИЭ сдерживаются неценовыми факторами. В отчёте IRENA указано, что проекты всё чаще сталкиваются с задержками из-за узких мест при подключении к сетям, медленных процедур получения разрешений и недостаточных инвестиций в саму сетевую инфраструктуру. Эта проблема особенно остро стоит в странах «Глобального Юга», где инвестиции в сети не успевают за ростом спроса.

Искусственный интеллект как новый драйвер спроса

Бум искусственного интеллекта (ИИ) формирует новый качественный скачок в потреблении энергии. В США, в Кремниевой долине, компания Pacific Gas & Electric оценивает, что планируемое развитие ЦОД может почти утроить текущий пиковый спрос на электроэнергию в городе Сан-Хосе. В Техасе оператор электросетей ERCOT прогнозирует, что спрос на электроэнергию в штате удвоится к 2030 году, и значительная часть этого роста будет обусловлена расширением ЦОД.

Этот спрос не только объёмный, но и сложный для прогнозирования. Как отметил Лян Мин, директор Стэнфордской инициативы Bits & Watts, скорость появления новых приложений на базе ИИ делает прогнозы крайне ненадёжными. Неопределённость в том, какие проекты будут реализованы и какую фактическую нагрузку они создадут, повышает риск неэффективных инвестиций в инфраструктуру.

Вопрос распределения затрат и энергетическое неравенство

Ключевой вопрос, возникающий при интеграции энергоёмких ЦОД, — распределение затрат на модернизацию сетей. Независимые организации по защите прав потребителей, такие как The Utility Reform Network в Калифорнии, предупреждают, что при традиционных подходах тарифного регулирования расходы на новую инфраструктуру могут быть переложены на всех потребителей, включая домохозяйства. В США более 33 миллионов домохозяйств уже сталкиваются с проблемой недоступности энергоресурсов.

Отдельные штаты начинают принимать регулирующие меры. В Неваде по новому тарифу Clean Transition Tariff компания Google будет нести 100% затрат на новую генерацию, необходимую для её объектов. В Орегоне приняли закон, который не позволяет включать затраты на подключение ЦОД в счета домохозяйств.

Региональная диспропорция в инвестициях и стоимости капитала

Наряду с инфраструктурными барьерами, существенным сдерживающим фактором для развивающихся рынков остаётся стоимость капитала. Анализ IRENA показывает, что в 2024 году приведённая стоимость электроэнергии от наземных ветряных электростанций в Европе и Африке была схожей и составляла около 0,052 доллара США за кВт·ч. Однако структура затрат кардинально различалась: европейские проекты были ориентированы на капитальные затраты, в то время как в африканских проектах значительную долю составляли финансовые расходы. Предполагаемая стоимость капитала для анализа варьировалась от 3,8% в Европе до 12% в Африке, что отражает разницу в воспринимаемых инвестиционных рисках.

Пишу статьи о бизнесе и финансах. В сферу моих интересов входит макроэкономика, денежно-кредитная и фискальная политика, глобальные экономические тенденции.